六年十倍之路 如何通过“软件销售”思维选出优秀公司——以通策医疗为例

在投资领域,“六年十倍”是一个激动人心的目标,它意味着年化复合收益率接近60%。这样的回报并非来自市场波动或运气,而往往源于选中了一家具有卓越成长潜力的优秀公司。如何系统性地识别这样的公司?我们可以借鉴一个跨行业的视角——“软件销售”的思维框架,即以高客户黏性、高复购率、高扩展性和清晰价值主张为核心标准,来审视企业的商业模式。通策医疗,这家被誉为“牙科茅”的公司,正是这一框架下的绝佳案例。

一、 软件销售思维:优秀公司的四大筛选标准

- 高客户黏性与高复购率(锁定需求): 优秀的软件产品能解决客户的持续性痛点,使其长期依赖并反复付费(如订阅制)。映射到实体公司,就是拥有强大的客户锁定能力和重复消费业务。通策医疗的口腔医疗服务,尤其是正畸、种植、儿科齿科等,具有典型的“刚需、改善、持续”特性。治疗周期长(如正畸需1-2年),且口腔健康维护是终身需求,患者一旦选择,转换成本高,复诊和后续护理自然形成高复购。

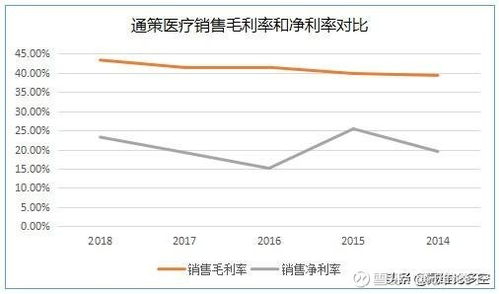

- 清晰的价值主张与高定价权(产品力): 好软件能显著提升客户效率或体验,因此拥有定价权。通策医疗通过“中心医院+分院”模式在区域(如浙江)建立强大品牌和口碑,其“旗舰医院”杭州口腔医院品牌深入人心。在消费升级背景下,患者愿意为更可靠的技术、更优质的服务支付溢价,这赋予了公司超越行业的定价能力,直接体现在其高于行业平均的毛利率和客单价上。

- 高扩展性与低边际成本(可复制性): 软件销售的最大魅力在于产品复制成本极低,增长边际成本几乎为零。通策医疗的“区域总院+分院”模式完美借鉴了这一点。总院作为“技术研发和培训中心”(类似软件的“核心引擎”),解决复杂病例、培养医生、树立品牌;分院作为“销售和服务网络”,凭借总院背书快速辐射、获客。这种模式使得新增一家分院的边际成本(尤其是品牌和技术成本)远低于从零开始,实现了类似软件复制的、可控的快速扩张。

- 广阔的潜在市场与渗透空间(TAM): 优秀的软件面向一个足够大且持续增长的市场。中国口腔医疗服务市场正是如此:渗透率极低(相较发达国家),公众意识快速提升,消费能力不断增强。通策医疗深耕的儿科正畸、成人种植、美学修复等赛道,均处于爆发前期,为公司提供了长期的成长天花板。

二、 通策医疗的“软件式”运营解码

- “订阅收入”模型: 通策的长期治疗项目(如正畸)类似于提供“年度服务订阅”,收入稳定可预测。其会员制和家庭口腔健康管理模式,更是旨在将单次患者转化为长期管理的“订阅用户”。

- “平台化”生态: 通策正在构建的不仅仅是连锁医院,更是一个口腔健康平台。通过引进数字化技术(如iOrtho隐形正畸平台)、建设医生集团,它正在搭建一个连接患者、医生、技术的“操作系统”,平台价值将随着网络效应增强。

- “数据驱动”迭代: 如同软件通过用户数据优化产品,通策通过庞大的临床病例数据,不断精进诊疗方案、培训体系和管理流程,形成持续优化的“飞轮效应”。

三、 启示与风险审视

通策医疗的案例启示我们,选择“六年十倍”潜力的公司,不应局限于财务数据的短期波动,而应深入分析其商业模式是否具备“软件销售”般的优质特性:是否构建了强大的客户锁定机制?是否拥有基于产品力的定价权?商业模式是否可低成本、高质量地复制?是否身处一个巨大的成长赛道?

任何投资都需审视风险。对通策而言,其风险包括:扩张过程中对医疗质量和管理能力的极致考验(“软件不能有bug”);政策对医疗服务的监管风险;以及估值水平较高时对成长持续性的严苛要求。

结论:以“软件销售”的思维框架去筛选公司,本质上是寻找那些商业模式具有强大护城河、增长引擎清晰、并能从规模扩张中持续获利的“硬核”企业。通策医疗通过将医疗服务标准化、品牌化、平台化,部分实现了软件化的高扩展和高盈利特性。这为我们提供了一条清晰的主线:在追求卓越回报的路上,关键在于识别并长期陪伴那些能将自身业务转化为“高价值、可复制、强黏性”系统解决方案的公司。

如若转载,请注明出处:http://www.nywanw.com/product/69.html

更新时间:2026-06-19 01:05:44